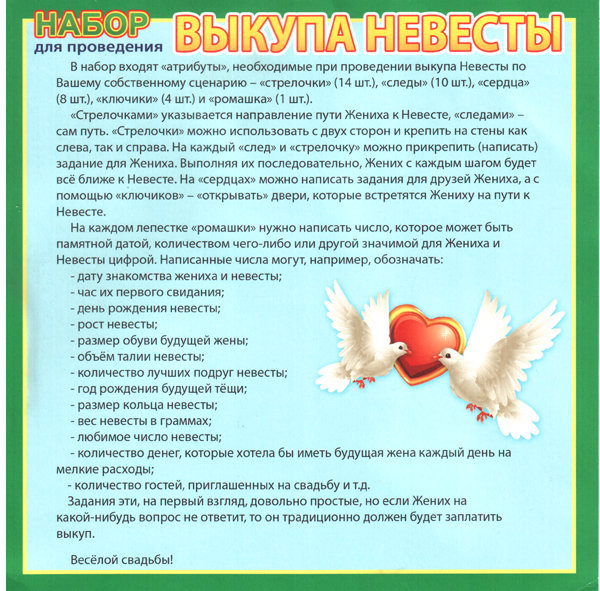

Простой сценарий выкупа невесты: время на подготовку

Если ты подружка невесты, тебе поручили провести выкуп, а ты была сильно занята и не успела ничего придумать, тогда этот сценарий — то, что тебе нужно. Ты сможешь подготовить все необходимое за пару часов, выкуп пройдет быстро и весело, жених и гости не успеют устать. Последний пункт, поверь, очень важен. За это тебе многие будут благодарны.

У входа в подъезд или у ворот подружка невесты встречает гостей.

Подружка:

Добрый день!

Кто вы и откуда, путь держите куда?

Коли мимо — проходите,

Коли к нам — зачем скажите?

Дружка:

Вот так девушка, суровая какая!

Как звать тебя, красавица?

Ищем мы невесту, добрались до места.

У вас есть невеста?

Подружка:

За невестой? У нас есть одна такая, невозможно глаз отвести. Молода, стройна, красива, всем на зависть, загляденье. Вам же, чтоб ее добиться, нужно славно потрудиться.

Дружка:

Мы согласны к испытанью приступить без опозданья.

Хватит пары нам минут — и невесту отдадут.

Подружка:

Что же, гости удалые,

Если ловкие такие,

Приступаем к испытанью.

Вот вам первое заданье:

Громко спойте мне частушки.

Тот, кто громче всех споет,

Тот со мною в дом пойдет.

Гости помогают жениху с дружкой петь. Что это будет, частушка или песня, — все равно, главное — громко! Все поют.

Подружка:

Летела сорока, на хвосте буквы несла, буквы рассыпались по ступенькам, ну-ка, жених, прояви смекалку. На той ступеньке, где буква, дай невесте хорошее определение.

На каждой ступеньке нарисовано по букве, причем буквы нужно разложить не в алфавитном порядке, а так, чтобы было трудно подобрать слова. Например, Ч — человеколюбивая, X — хозяйственная, Э — экономная, У — умная. В том случае, если жених не может назвать ничего подходящего, с него требуется штраф, может быть, небольшой денежный (тут важно знать меру).

Добрались до лестничной клетки.

Подружка:

Ну что ж, жених ты молодец.

Посмотрим, каков ты в танце удалец.

Может, ты у нас хромой?

Ну-ка топни ты ногой.

Жених топает.

Подружка:

Ты народ не смеши,

Нам польку-бабочку спляши.

Включается музыка «Танец маленьких утят» или какая-то другая более современная, но забавная. Жених, конечно, может отказаться, но придется платить выкуп.

Подружка:

Ждет тебя другое испытанье.

На листке ты видишь губки.

Угадаешь или нет,

Где твоей любимой след?

На листке отпечатки губной помады, жених должен отгадать, если нет — выкуп.

Подружка:

Поешь ты хорошо, танцуешь замечательно. А как по хозяйству справляешься? Вот уменья свои покажи, удаль свою докажи.

Жениху выносится толстый кусок доски и гвоздь с молотком. Жених должен с одного удара забить гвоздь. Перед женихом выставляется бутылка с пивом, которую он должен открыть ее без открывалки на время. Затем выносится миска с одной картошкой, которую нужно быстро почистить — примерно за то же время, за которое открыл бутылку.

Затем выносится миска с одной картошкой, которую нужно быстро почистить — примерно за то же время, за которое открыл бутылку.

Подружка:

Жених-то какой попался — и бутылки открывает, и гвозди забивает, и картошку чистит. Ну что ж, испытания подходят к концу, скоро невесту поведешь к венцу. Вот три стакана, хочу, чтоб в одном зазвенело, в другом зашуршало, а в третьем зашипело.

Дружка или жених должны кинуть в один стакан монетку, в другой положить бумажную денежку, а в третий налить шампанского.

Дверь открывается, гости попадают в квартиру. Перед входом в комнату невесты стоит небольшой столик.

Подружка:

Жених, ты не ошибся? Тебе точно наша невеста нужна? Как зовут твою невесту, ты деньгами напиши. Как напишешь — покажи. (Далее — пока жених пишет). Пиши полное имя, как по паспорту. Пиши крупнее, ничего не видно.

За закрытой дверью сидят девушки (можно бабушки и дедушки), у каждой к пальцу привязана нитка, нитки пропущены под дверь. Жених должен выбрать и дернуть ту, которая привязана к невесте. Если не отгадал — плати выкуп. Или бери ту, которую вытянул.

Жених должен выбрать и дернуть ту, которая привязана к невесте. Если не отгадал — плати выкуп. Или бери ту, которую вытянул.

Подружка:

Дерни за веревочку, и невеста появится. А потянешь не за ту — дай деньгу. Или женишься на той, что появится перед тобой.

Наконец, испытания закончились, дружка и жених приступают к самому выкупу невесты.

Подружка:

За невесту-красавицу дай шампанского бутылочку. За умницу-женушку дай шоколадку «Аленушку». За платье длинное — монетку старинную.

Наконец, молодые встречаются, целуются и едут в загс.

Читайте также:

Сценарий эпизода: кража жениха на свадьбе

Шерлок Холмс и доктор Ватсон

Для каждого из нас в жизни наступает весьма ответственный момент – бракосочетание. Свадьба является настоящим символом, подтверждающим искренность и чистоту чувств. Следовательно, данное торжество должно проходить исключительно на высшем уровне.

Важно следовать современным веяниям и тенденциям, которые распространяются на каждый составляющий элемент представленного грандиозного события. Сценарий выкупа невесты: Шерлок Холмс и доктор Ватсон – это один из оригинальных вариантов, который может разнообразить ход торжества, а также отправить гостей в увлекательное путешествие поиска будущей супруги замечательного жениха по улицам Бейкер-стрит!

Об организации свадьбы: выкуп невесты

Безусловно, свадьба требует осознанного и рационального подхода, как со стороны молодых, так и со стороны организаторов долгожданного мероприятия. Жениху и невесте важно определиться в рамках какой тематики будет происходить торжество. И только потом будет формироваться основная концепция праздника. Мало кто обращает на это внимание, однако свадьба не может обойтись без такого довольно важного действия, как выкуп невесты.

Сценарий выкупа невесты: Шерлок Холмс и доктор Ватсон – это увлекательное мероприятие, позволяющее исключить обыденное представление об этом важном моменте, без которого свадьба просто невозможна! Согласитесь, ведь кроме распространённого способа выкупа, а именно – выполнения обязательных заданий, чтобы подняться на требуемый этаж, для выкупа любимой уже не актуально.

Благодаря стремительному развитию свадебной индустрии, развитию и усовершенствованию подвергаются также и тематика, сценарии для проведения свадеб. А если молодожёны являются поклонниками творчества Артура Конан Дойля, то проведение выкупа на основе его популярного произведения «Шерлок Холмс» окажется весьма кстати. Тем более, действия его главных героев прямопропорционально связаны и схожи с требуемыми действиями для выкупа невесты.

Алгоритм для создания выкупа

Чтобы правильно спланировать ход выкупа от начала и до конца, рекомендуется придерживаться своеобразного алгоритма. Он содержит следующие пункты:

1.Выбор концепции выкупа. Важно, чтобы тематика устраивала будущих супругов. Отталкиваются преимущественно от общих предпочтений;

2.Выбор непосредственного сюжета выкупа. Именно он и окажется основанием данного мероприятия;

3. Выбор конкурсов, подходящих утвержденной тематике выкупа. Здесь важно отказаться от общеизвестных и распространённых заданий. Следовательно, берём за основу заведомо выбранный сюжет и действия его героев. Кроме этого сюда также относятся и реквизит, и стиль, и манера общения, и наиболее распространённые реплики – крылатые выражения. Всё это в совокупности позволит воссоздать необходимую атмосферу. Если брать в качестве основания таких героев как Шерлок Холмс и доктор Ватсон, то для таких сыщиков можно будет придумать такие конкурсы, в которых гости, примерявшие на себе их образ, смогут также, как они блеснуть знаниями относительно дедуктивного метода, а также доказать, насколько это элементарно. К примеру, обязательным атрибутом Холмса должна быть лупа. И возвращаясь к организации оригинального конкурса, вполне логично будет предложить ему ей воспользоваться в одном из заданий. Таким заданием может оказаться чтение стихотворения, которое специально было набрано самым маленьким шрифтом. Иными словами, задания могут быть совершенно разнообразными.

Выбор конкурсов, подходящих утвержденной тематике выкупа. Здесь важно отказаться от общеизвестных и распространённых заданий. Следовательно, берём за основу заведомо выбранный сюжет и действия его героев. Кроме этого сюда также относятся и реквизит, и стиль, и манера общения, и наиболее распространённые реплики – крылатые выражения. Всё это в совокупности позволит воссоздать необходимую атмосферу. Если брать в качестве основания таких героев как Шерлок Холмс и доктор Ватсон, то для таких сыщиков можно будет придумать такие конкурсы, в которых гости, примерявшие на себе их образ, смогут также, как они блеснуть знаниями относительно дедуктивного метода, а также доказать, насколько это элементарно. К примеру, обязательным атрибутом Холмса должна быть лупа. И возвращаясь к организации оригинального конкурса, вполне логично будет предложить ему ей воспользоваться в одном из заданий. Таким заданием может оказаться чтение стихотворения, которое специально было набрано самым маленьким шрифтом. Иными словами, задания могут быть совершенно разнообразными.

4.Подготовка соответствующей атрибутики для выполнения заданий. Вы можете сами или на заказ оформить плакаты с фото виновников торжества и так далее.

Соблюдая эти довольно простые требования, Ваш выкуп превзойдёт все ожидания. При этом весьма кстати окажется фото- и видеосъёмка происходящего, чтобы приятные воспоминания оставались не только в Вашей памяти, но и в памяти соответствующих цифровых носителей.

Ваша идеальная свадебная программа

Итак, как Вы уже могли догадаться, выкуп входит в свадебную программу. И, естественно, он должен происходить на высочайшем уровне. Поэтому только будущие супруги имеют право утверждать тематику представленного события, в том числе и вносить собственные комментарии, предложения. Ваш сценарий при участии Шерлока Холмса может также иметь название. К примеру, такое как «Приключения Шерлока Холмса и доктора Ватсона: дело о похищенной невесте». Действительно, это придаст соответствующий шарм и нотку эстетики данному мероприятию.

Ваш сценарий при участии Шерлока Холмса может также иметь название. К примеру, такое как «Приключения Шерлока Холмса и доктора Ватсона: дело о похищенной невесте». Действительно, это придаст соответствующий шарм и нотку эстетики данному мероприятию.

Значит, утвердив такой сценарий, Ваша свадьба окажется идеальной. Подобная программа ещё не набрала многочисленных поклонников, но ведь всегда приятно становится первооткрывателем. А быть может, Ваша супружеская пара задаст подобную тенденцию в своём городе? Действительно, пора вносить некоторые коррективы в программу проведения свадебного торжества. Современные тенденции зададут особенный ритм хода бракосочетания и Вам, несомненно, будет что вспомнить!

Оригинальный сценарий

Таким образом, обратившись к современным веяниям мира свадебной индустрии, невеста и жених могут превратить долгожданное событие в настоящую детективную историю, участниками которой захочет стать любой человек, способный наблюдать ход событий выкупа. Хотелось бы отметить, что главными героями – Шерлоком Холмсом и доктором Ватсоном могут быть не только мужчины. Исключительное деление по гендерному фактору на сегодня не должно быть преимущественным, поскольку даже девушкам под силу примерять на себя столь легендарные роли популярных персонажей. Своего рода детектив можно проигрывать во дворе, чтобы привлечь как можно больше участников. Но при этом не стоит отходить от главной цели – это выкуп невесты. Разыгрывая многочисленные сюжетные линии и последовательно выполняя задания, необходимо добиться желаемого результата и совершить выкуп, который на протяжении всех конкурсов будет являться первостепенной целью.

Исключительное деление по гендерному фактору на сегодня не должно быть преимущественным, поскольку даже девушкам под силу примерять на себя столь легендарные роли популярных персонажей. Своего рода детектив можно проигрывать во дворе, чтобы привлечь как можно больше участников. Но при этом не стоит отходить от главной цели – это выкуп невесты. Разыгрывая многочисленные сюжетные линии и последовательно выполняя задания, необходимо добиться желаемого результата и совершить выкуп, который на протяжении всех конкурсов будет являться первостепенной целью.

Следовательно, если Вы утвердили сценарий выкупа, связанный с произведением легендарного Конан Дойля, постарайтесь соблюдать указанный момент свадебного мероприятия в духе того времени, а также в соответствии с основным лейтмотивом действий главных персонажей. Заручившись поддержкой профессионалов, которые помогут организовать представленное действие, можно не сомневаться в его успехе. При этом положительное расположение духа гостей добавит в атмосферу доброжелательность и позитивный настрой на весь день. Шерлок Холмс и доктор Ватсон не могут негативно повлиять на ход торжества по случаю Вашей свадьбы!

Шерлок Холмс и доктор Ватсон не могут негативно повлиять на ход торжества по случаю Вашей свадьбы!

Сценарий выкупа невесты «Алмаз»

Как предполагает сценарий выкупа невесты «Алмаз», на двери висит плакат: «Только здесь и только у нас есть красивый алмаз!».

Когда подъезжает жених, его встречает охрана (свита невесты одета в форму охранников). Охрана спрашивает жениха, зачем он приехал, жених отвечает, что за невестой. Охрана: «Невесты нет здесь, есть у нас лишь алмаз». Жених: «Значит за алмазом».

Охрана, согласно сценарию выкупа невесты, говорит, что алмаз – дорогой, и желает проверить есть ли у жениха деньги. Проводится конкурс «Имя любимой невесты». Жениху выдают поднос. На подносе жених должен выложить из денег имя своей возлюбленной. Он может использовать как монеты, так и бумажные купюры. Когда жених выложит имя, поднос забирают охранники и пропускают жениха в подъезд.

В подъезде жениха ожидает следующий конкурс. Охрана говорит, что алмаз требует особого ухода за собой, и интересуется у жениха, как он будет ухаживать за невестой. Жениху дают яблоко, в которое воткнуты зубочистки. Жених вынимает по одной зубочистке из яблока и говорит, как будет ухаживать. Если фантазия будет исчерпана, а зубочистки еще останутся, то придется заплатить за каждую оставшуюся зубочистку.

Охрана говорит, что алмаз требует особого ухода за собой, и интересуется у жениха, как он будет ухаживать за невестой. Жениху дают яблоко, в которое воткнуты зубочистки. Жених вынимает по одной зубочистке из яблока и говорит, как будет ухаживать. Если фантазия будет исчерпана, а зубочистки еще останутся, то придется заплатить за каждую оставшуюся зубочистку.

Алмазом нужно восхищаться, поэтому далее охрана проводит конкурс на проверку умений жениха в этой области. Жениху выдают веревку с завязанными узлами и просят развязать их. Но при развязывании каждого узла жених должен говорить комплименты своей невесте.

Жених подходит все ближе и ближе к невесте, но охрана по сценарию выкупа невесты задумала очередной конкурс, нужно отблагодарить создателя драгоценности. На перилах лестницы привязаны нити, жених должен отрывать по 1 нитке и говорить слова благодарности будущей теще.

Подобравшись к двери в квартиру невесты, жених должен пройти еще один конкурс. Жених должен подобрать ключ, который откроет доступ в квартиру. Ему выдают три стакана, в них соленая вода, переслащенный компот и водка. На дне каждого стакана ключ. Жених (можно с помощью друзей) должен выпить содержимое одного из стаканов. Если ключ не подходит, то жених покупает следующую попытку. И так до тех пор, пока не найдется подходящий ключ.

Жених должен подобрать ключ, который откроет доступ в квартиру. Ему выдают три стакана, в них соленая вода, переслащенный компот и водка. На дне каждого стакана ключ. Жених (можно с помощью друзей) должен выпить содержимое одного из стаканов. Если ключ не подходит, то жених покупает следующую попытку. И так до тех пор, пока не найдется подходящий ключ.

Войдя в комнату к невесте, жених видит охрану, которая окружила ее. Свидетельница говорит, что для получения доступа к алмазу нужно подкупить охранников. Жених должен положить в каждый карман охранников деньги, лишь после этого охрана уходит. Но сложность в том, что на форме охраны специально пришито большое количество карманов, причем многие в местах, которые сразу и не видно.

Подкупив охрану, согласно сценарию выкупа невесты «Алмаз», жених добирается до невесты. Все присутствующие поздравляют их.

Сценарий выкупа невесты «Алмаз»

Лучшие магазины подарков России, которым можно доверять

- dolina-podarkov.

ru — Магазин подарков вне конкуренции. Такого оригинального и большого ассортимента нет ни у кого. Очень быстрое реагирование на заказы.

ru — Магазин подарков вне конкуренции. Такого оригинального и большого ассортимента нет ни у кого. Очень быстрое реагирование на заказы. - mrgeek.ru — прикольные подарки по нормальным ценам.

- timesprint.ru — оригинальный подарок на юбилей в виде газеты «Правда». В архивный номер газеты будет вставлена статья об имениннике. Красивое оформление в солидной рамке.

- Многокартин.рф — оригинальные картины по фотографии за 1 день.

ru — Магазин подарков вне конкуренции. Такого оригинального и большого ассортимента нет ни у кого. Очень быстрое реагирование на заказы.

ru — Магазин подарков вне конкуренции. Такого оригинального и большого ассортимента нет ни у кого. Очень быстрое реагирование на заказы.Похожие материалы:

Анализ выкупа с использованием заемных средств | Улица стен

В этом модуле анализа выкупа с использованием заемных средств (LBO) мы рассмотрим семь ключевых тем:

- Обзор LBO

- Критерии отбора кандидатов в LBO

- Структура капитала LBO

- Предположения по эксплуатации здания

- Анализ потенциальных выходов и прибылей

- Источники и способы использования

- Сводка по LBO

Обзор LBO

Выкуп с использованием заемных средств — это приобретение компании, частной или публичной, в качестве независимого бизнеса или части более крупной компании (дочерней компании) с использованием значительной суммы заемных средств для оплаты покупной цены компании. .Сделка выкупа с привлечением заемных средств организуется частной инвестиционной фирмой (также называемой финансовым спонсором ) или группой частных инвестиционных компаний (также называемой группой прямых инвестиций или консорциумом ), которые перейдут в собственность (владеют акциями) бизнес после завершения приобретения.

.Сделка выкупа с привлечением заемных средств организуется частной инвестиционной фирмой (также называемой финансовым спонсором ) или группой частных инвестиционных компаний (также называемой группой прямых инвестиций или консорциумом ), которые перейдут в собственность (владеют акциями) бизнес после завершения приобретения.

Покупка компании происходит за счет комбинации акционерного капитала (внесенного спонсором / консорциумом, а также, возможно, некоторых дополнительных инвесторов, таких как руководство) и долговых инструментов (финансируемых через банки и других кредиторов).Вообще говоря, долг будет составлять большую часть покупной цены — после покупки компании отношение долга к собственному капиталу обычно составляет около 2,0 или 3,0 (т. Е. Обычно общая сумма долга будет составлять около 60-80% от цена).

В LBO денежный поток, генерируемый приобретенной компанией, используется для обслуживания (выплата процентов) и выплаты (выплаты основной суммы долга) непогашенного долга . По этой причине, хотя компании любого размера и отрасли могут быть объектами транзакций LBO, компании, генерирующие большой денежный поток, являются наиболее привлекательными (подробнее об этом позже).

По этой причине, хотя компании любого размера и отрасли могут быть объектами транзакций LBO, компании, генерирующие большой денежный поток, являются наиболее привлекательными (подробнее об этом позже).

Общий доход спонсора или консорциума в LBO определяется рядом факторов:

- Рост операционной прибыли / денежного потока компании (EBIT или EBITDA) в течение срока инвестирования;

- Коэффициент выхода для EBIT / EBITDA относительно мультипликатора входа или приобретения; и

- Сумма долга, которая выплачивается на временном горизонте инвестиции.

Инвестиционные банкиры обычно используют анализ LBO для получения рыночной стоимости LBO для компании.Это может выступать в качестве «пола» для оценки компании, поскольку обеспечивает разумную сумму, которую финансовые инвесторы (спонсоры) готовы платить за владение компанией, в то время как другие инвесторы могут быть готовы платить больше по разным причинам. Другие типичные варианты использования LBO-моделирования:

- Определение доходности капитала (посредством расчета IRR), которая может быть достигнута, если компания куплена частным образом, улучшена, а затем в конечном итоге продана или сделана публичной

- Определение эффекта рекапитализации компании посредством выпуска заемного капитала для замены собственного капитала

- Определение ограничений по обслуживанию долга компании на основе ее денежных потоков

Важнейшие этапы анализа LBO включают:

Ключевые термины, которые аналитик должен знать о LBO:

Критерии отбора кандидатов в LBO

Компания, способная успешно пройти LBO, обычно обладает следующими характеристиками:

- Зрелая отрасль и / или компания: Цена акций целевой компании торгуется с более низким коэффициентом свободного денежного потока, чем новые компании в быстрорастущих отраслях.Это позволяет покупателю LBO купить компанию по относительно низкой цене по сравнению с годовым денежным потоком, который она производит; этот денежный поток станет ключевым элементом в обеспечении привлекательной прибыли для инвесторов.

- Чистый баланс с отсутствием непогашенной задолженности или небольшой суммой непогашенной задолженности: Покупатели нуждаются в возможности использовать новую задолженность или «леверидж», как следует из названия, как часть вознаграждения за приобретение. Компании с высоким уровнем уже существующей задолженности ограничивают сумму нового долга, который он может выдержать, и новый долг имеет решающее значение для LBO.(Обратите внимание, что если у компании есть существующий долг, этот существующий долг часто необходимо будет рефинансировать в рамках LBO, потому что финансовому спонсору потребуется удалить ранее существовавшие финансовые ковенанты и ограничения, чтобы соответствовать новой структуре капитала.)

- Сильная команда менеджеров и возможные меры по улучшению бизнеса: Руководство способно эффективно управлять компанией и создавать более эффективную компанию (с меньшими затратами) или выходить на новые прибыльные рынки или продукты.

- Сильные конкурентные преимущества и положение на рынке: Идеально, если компания занимает хорошие позиции на своем рынке (относительно текущих и потенциальных конкурентов) — это поможет защитить компанию от давления со стороны конкурентов, которое может снизить маржу прибыли (и следовательно, денежные потоки) и поможет обеспечить возможные возможности роста для бизнеса.

- Устойчивые денежные потоки: Необходимы стабильные, повторяющиеся денежные потоки, так как этот денежный поток необходим каждый год для обслуживания большого долгового бремени LBO (особенно в первые несколько лет после приобретения).Таким образом, циклические или сильно сезонные компании могут быстро столкнуться с проблемами в случае экономического спада. Выплата долга также важна, поскольку она увеличивает соотношение собственного капитала к совокупным активам компании, повышая доходность инвесторов.

- Низкие будущие капитальные затраты и требования к оборотному капиталу: Часть прибыли, которую ищут инвесторы LBO, будет получена от роста бизнеса, и рост требует денежных средств в краткосрочной перспективе: рост должен использоваться для финансирования новых капитальных затрат и нового оборотного капитала требования для бизнеса.Следовательно, предприятия с относительно высокими капитальными затратами и требованиями к оборотному капиталу будут менее привлекательными для LBO.

- Возможная продажа неэффективных / непрофильных активов: Некоторые компании , приобретенные через LBO, будут иметь подразделения или побочные предприятия, которые работают слабо или отвлекают руководство. Часто эти предприятия можно продать, чтобы собрать наличные для погашения непогашенного долга, который используется при покупке компании. Обратите внимание, что эти активы не должны составлять значительную часть текущего денежного потока компании: продажа бизнеса означает потерю этого будущего денежного потока, а денежный поток необходим для выплаты долга и процентов.

- Возможные варианты выхода: После того, как бизнес был улучшен и часть долга, использованного для покупки бизнеса, была выплачена, инвестор LBO, как правило, хотел бы выйти, то есть продать, компанию довольно быстро (a типичный срок 3-5 лет после покупки). Удержание компании за пределами оптимальной точки продажи снизит ожидаемую годовую отдачу от инвестиций, поскольку левередж уменьшается с каждым годом. Поэтому аналитик, рассматривающий возможность LBO, может захотеть рассмотреть, как можно продать компанию (обычно посредством стратегической продажи другой компании, первичного публичного размещения или продажи другому инвестору LBO).Любые исторические прецеденты LBO, M&A или IPO в отрасли кандидатов на LBO могут служить индикатором того, насколько легко компания может быть продана, когда она готова к продаже.

Структура капитала

Хотя каждый выкуп с использованием заемных средств имеет несколько разную структуру, существует типичная структура LBO, которая возникает от сделки за сделкой (более или менее). Под этим мы имеем в виду компоненты структуры капитала недавно приобретенной компании LBO. Каждый компонент структуры капитала относится к части пакета финансирования, который был использован для покупки компании.Некоторые сделки могут включать в себя немного больше одного ингредиента, чем другого, или «замещающего» ингредиента (например, одного типа долгового финансирования, а не другого), но в целом существует довольно конкретный рецепт, который почти всегда используется.

Грубо говоря, около половины (50%) структуры капитала LBO обычно включает финансирование Старшего долга , также известного как Банковский долг . Старший долг — самый дешевый из всех инструментов финансирования, используемых для покупки компании через LBO: он имеет более низкую стоимость капитала, чем другие транши структуры капитала, поскольку он первым в структуре капитала получает стоимость при ликвидации компании.Таким образом, процентные ставки по нему обычно ниже, чем по другим долговым компонентам структуры капитала компании.

Для ясности: если все развалится, первоочередная задолженность будет выплачена сначала . Старший долг имеет приоритетное право на денежный поток бизнеса, а также обеспечен активами компании. Кроме того, кредиторы по основному долгу обычно устанавливают строгие ограничения для бизнеса — по сути, бизнес должен соответствовать определенным критериям эффективности, чтобы соответствовать договоренностям по основному долгу.Эти соглашения известны как «ковенанты», и они включают минимальное покрытие процентов (коэффициент покрытия процентов ) и максимально допустимое соотношение заемных средств и денежных потоков. Эти коэффициенты производительности обычно проверяются ежеквартально.

Старший долг обычно полностью амортизируется в течение периода от пяти до десяти лет, что создает бремя для компании по генерированию достаточного денежного потока от своей деятельности для погашения этих остатков долга в этот период.

Типичная цена (процентная ставка) по первому долгу — это ставка LIBOR плюс от 200 до 400 базисных пунктов (базисных пунктов).Кроме того, по первому долгу (как и к большинству долговых инструментов) потребуется комиссия за закрытие в виде комиссионных за финансирование плюс скидка за первоначальный выпуск . По сути, это авансовые платежи, выплачиваемые кредиторам за рассмотрение вопроса о предоставлении компании / спонсора денег для покупки компании.

Высокодоходный долг или Субординированный долг часто составляет от 20% до 30% в структуре капитала недавно приобретенной компании. Высокодоходный долг требует более высоких финансовых затрат, чем приоритетный долг.Однако высокодоходный долг обычно имеет менее строгие условия или ограничения и выплаты только по процентам с выплатой по истечении срока погашения долга. Эмитенты высокодоходных долговых обязательств опережают держателей акций в случае ликвидации компании, но отстают от старшего долга. Другими словами, в сценарии ликвидации держатели высокодоходных облигаций обычно не получат никакой компенсации до тех пор, пока держатели основного долга не будут выплачены в полном объеме. По этой причине высокодоходные облигации часто называют мусорными облигациями , потому что во многих случаях потенциальная потеря инвестиционного капитала значительна, а облигации не имеют достаточной защиты для инвесторов, кроме денежного потока, генерируемого компанией.

Во многих ситуациях высокодоходный долг может быть погашен компанией через несколько лет с премией, что дает компании возможность получить более выгодные условия по опционам на долговые обязательства в случае, если компания преуспевает через несколько лет после LBO происходит. Этот штраф за досрочное погашение (премия) также обеспечивает защиту держателям высокодоходных облигаций: они согласились предоставить ссуду для более рискованного долгового инструмента и рассчитывают и дальше получать высокую процентную ставку в качестве компенсации за принятие на себя этого риска.Субординированный заем также может состоять из различных типов мезонинного финансирования , таких как PIK-ноты, конвертируемые привилегированные облигации и т. Д. Мезонинное финансирование иногда называют квази-собственным капиталом или ценными бумагами, подобными долевым. Эти дополнительные ценные бумаги обычно представляют собой меньшие части структуры капитала (обычно около 5% за штуку) и уступают другим формам долга. Таким образом, они требуют даже более высокой ожидаемой доходности, чем другие формы субординированного долга, но уменьшают сумму вознаграждения в виде собственного капитала, которое спонсор должен внести для покупки компании.Таким образом, при благоприятном инвестиционном сценарии для держателей акций мезонинное финансирование обычно увеличивает ожидаемую прибыль спонсора. Действительно, чем больше используется высокодоходное и мезонинное финансирование, тем выше, вероятно, будет доходность капитала для спонсора, потому что они уменьшают требуемую сумму инвестиций спонсора, но не ограничивают потенциальную прибыль для акционеров, если компания вырастет в стоимости.

Акционерный капитал, который представляет собой капитал фонда прямых инвестиций в LBO, является самым младшим траншем в структуре капитала.Другими словами, акционерам обыкновенных акций выплачиваются последними при ликвидации компании, после всех других заинтересованных сторон. Собственный капитал обычно составляет около 20-30% от номинальной стоимости структуры капитала, хотя иногда для некоторых сделок он больше.

Поскольку при приобретении компания имеет очень большую долю заемных средств, держателям акций требуется большая прогнозируемая внутренняя норма прибыли на инвестиции — обычно инвесторы стремятся к годовому доходу в диапазоне от 20% до 40%. Опять же, если во время инвестирования возникают проблемы, держатели акций вполне могут не получить никакой оценки своей позиции, особенно если компания не выполняет своих обязательств по выплатам заемного долга, поэтому требуемые доходы для компенсации этого риска высоки.

На следующей диаграмме показаны различные компоненты типичной структуры капитала LBO, организованной от самого старшего до самого младшего, а также примерная пропорция структуры капитала, которую будет представлять каждый транш:

Операционные допущения

Чтобы оценить, как компания, вероятно, будет работать в LBO, аналитик должен спрогнозировать прогнозируемую производительность приобретаемой компании и, исходя из этого, определить, как это повлияет на стоимость каждого компонента структуры капитала LBO в течение ближайшие годы.Финансовые прогнозы, обычно в диапазоне 5-10 лет после закрытия сделки, служат основой модели. Ядро модели LBO будет отражать концепции, обсуждаемые в главах «Финансовое моделирование» и «Трехстороннее финансовое моделирование» данного учебного курса.

Обычно финансовый директор компании-кандидата на LBO предоставляет внутренние финансовые прогнозы компании, разработанные руководством. Эти прогнозы могут быть оценены инвестором и, возможно, скорректированы по своему усмотрению для создания альтернативных сценариев.Если внутренние прогнозы недоступны, у аналитиков, занимающихся исследованием акций, часто есть отчеты, которые помогут аналитику разработать допущения в операционной модели, такие как маржа рентабельности и темпы роста.

Ключевые вопросы, с которыми инвестиционный банкир или инвестор частного капитала столкнется при разработке анализа транзакции LBO, обычно включают следующее:

- Каковы перспективы отрасли компании?

- Работает ли компания в циклической или сезонной отрасли?

- Каковы перспективы текущего состояния внутренней и мировой экономики?

- Как компания пострадала во время прошлой рецессии?

- В какой степени компания демонстрирует операционную прибыль — i.д., насколько рентабельность влияет на рост или снижение выручки?

Аналитик должен убедиться, что любые сделанные предположения реалистичны и включают по крайней мере три сценария («бычий» или оптимистичный вариант, базовый вариант и «рецессия» или пессимистический вариант). Для базового сценария подходят следующие рекомендации:

- Прогнозируемый доход должен расти со скоростью, соответствующей прошлым показателям.

- Прогнозируемая рентабельность EBITDA должна оставаться неизменной или соответствовать результатам последних предыдущих лет.Один из способов сделать это — использовать среднюю маржу за предыдущие 3 года и использовать это среднее значение в прогнозируемые годы.

- Требования к оборотному капиталу следует прогнозировать на основе постоянного процента от выручки (или себестоимости продаж) по сравнению с последними предыдущими годами.

- Капитальные затраты должны расти медленными темпами, как правило, в соответствии с инфляцией.

Конечно, в зависимости от конкретных обстоятельств анализируемой компании некоторые из этих базовых предположений могут отличаться.Например, если компания реально ожидает перехода к более дешевому поставщику для своих запасов, может иметь смысл умеренно снизить себестоимость проданных товаров в процентах от продаж в прогнозируемые годы.

После того, как финансовые прогнозы составлены, жизненно важно проанализировать общие результаты. Прогнозы должны казаться реалистичными и не излишне оптимистичными, без «хоккейных клюшек», то есть без статей, которые быстро растут в течение одного года (как правило, первого года прогноза).

Для получения более подробной информации о построении модели выкупа с использованием заемных средств см. Наш учебный модуль по частному капиталу, особенно в следующих главах:

Анализ потенциальных выходов и доходности

Все приобретения LBO совершаются с целью улучшения компании, выплаты долга и продажи компании с получением солидной прибыли.Таким образом, при оценке потенциального LBO важно учитывать возможности выхода, которые могут быть доступны для компании в подходящее время, и должна быть разработана соответствующая стратегия выхода. Существует три типичных стратегии выхода для сделки LBO с частным капиталом, показанные на рисунке ниже:

Большинство частных инвесторов требуют, чтобы ожидаемая доходность (называемая внутренней нормой доходности или IRR) превышала 25%, чтобы рассматривать LBO потенциальной целевой компании (хотя в некоторых ситуациях она может доходить до 20%).Как правило, старшие члены инвестиционной группы должны будут сделать критические предположения о потенциальном мультипликаторе выхода (EBITDA и P / E) и максимальной сумме долговой нагрузки, с которой целевая компания может справиться для достижения такой высокой доходности без чрезмерного риска. Вот пример того, как размер кредитного плеча влияет на IRR сценария транзакции LBO:

В сценарии с высоким уровнем левериджа мы предполагаем, что 75% стоимости приобретения составляют заемные деньги или различные долговые инструменты, которые могут состоять из комбинации приоритетного и субординированного долга.Этот сценарий дает нам ожидаемую внутреннюю доходность 28,7%. В сценарии с низким левереджем мы предполагаем, что 50% стоимости приобретения составляют заемные деньги. Сценарий с низким долгом дает нам ожидаемую внутреннюю доходность 19,8%. Таким образом, сценарий с низким левереджем намного безопаснее — стоимость компании (без учета выплат по долгам) должна снизиться наполовину, чтобы стоимость акционерного капитала была полностью уничтожена, в то время как в сценарии с высоким уровнем левериджа стоимость компании снизится на только 25% уничтожили бы капитал (по крайней мере, теоретически). Однако сценарий с низким левереджем принесет прибыль, которая, вероятно, будет сочтена частной инвестиционной компанией неприемлемо низкой.

Источники и способы использования

В транзакции LBO инвестиционный банкир или инвестор частного капитала должен создать таблицу «Источники и использование», в которой излагаются предварительные корректировки, вносимые в баланс базовой целевой компании LBO. Фактически, таблица Источники и Использование отслеживает поток денег, используемых для различных целей для завершения транзакции: Источники средств (кредиторы и инвесторы в акции) и Использование этих средств (выплаты предыдущим держателям долга, предыдущим держателям акций, транзакция сборы и др.). Сумма Источников и Использований должна быть равна .

Ниже представлен обзор Источников и Использование для примера транзакции, включая необходимые корректировки баланса компании с использованием учета закупок. (Обратите внимание на этом графике, что синие точки данных представляют входные значения, а черные точки данных представляют формулы или значения, вычисленные на основе других входных данных):

Давайте рассмотрим этот пример таблицы, чтобы понять, что она представляет.В разделе «Источники» указано, как будет финансироваться транзакция, а в разделе «Использование» перечислены способы использования капитала, то есть места, куда будут уходить деньги из раздела «Источники». Сначала мы рассчитываем стоимость транзакции и стоимость капитала целевой компании:

3568 долларов (LTM EBITDA) × 8,0x (EBITDA Multiple) = 28 544 доллара (стоимость транзакции)

и

28 544 доллара (стоимость транзакции) — 10 141 доллар (долг) + 1354 доллара (наличные) = 19 757 долларов (стоимость капитала)

Обратите внимание, что денежные средства вычитаются, потому что, когда компания приобретается, наличные деньги, которыми она владеет, могут быть использованы для погашения существующей задолженности.Это уменьшает размер ранее существовавшего долга, который у компании есть на момент транзакции — этот показатель (Долг — Наличные) называется Чистый долг . (В качестве альтернативы, вы можете думать о долге компании как об использовании капитала, в то время как денежные средства компании являются источником капитала, а любые денежные средства можно использовать для частичного вычета долга как источника.)

На основании вышеизложенного мы рассчитали стоимость акционерного капитала компании при покупке. Эта стоимость капитала будет равна статье «Покупка капитала» (19 757 долларов США) в разделе «Использование».Текущий долг (10 141 доллар) также необходимо будет рефинансировать, так что это тоже использование капитала.

Кроме того, при транзакции будет происходить ряд комиссий. Комиссия за слияния и поглощения, используемая для компенсации консультантам по сделке, обычно составляет от 0,5% до 2,0% от стоимости сделки. В этом случае 0,5% от стоимости транзакции (28 544 доллара США) составляет 143 доллара США. Кроме того, за каждый транш долговой части структуры капитала будет взиматься комиссия. Эти финансовые сборы (на общую сумму 494 доллара США) также должны быть включены как использование капитала.

Теперь давайте взглянем на раздел «Источники». Обратите внимание, что первая статья, Денежные средства баланса (1141 доллар США), отличается от суммы, используемой для расчета стоимости капитала компании (этот остаток денежных средств составлял 1341 доллар США). Разница возникает из-за включенного в модель допущения «Минимум денежных средств» — это резерв, используемый для оценки суммы денежных средств, находящихся в настоящее время на балансе компании, которую необходимо сохранить для ее операций (оплата поставщикам и сотрудникам, начисление процентов платежи и др.)

Следующая статья — Оборотная кредитная линия или Револьвер. Баланс этого средства обычно равен нулю в начале транзакции LBO. Revolver — это резерв в долг, который компания может использовать, как кредитную карту, для удовлетворения своих денежных потребностей в случае необходимости. (Это особенно актуально для сезонных компаний, которые могут работать с операционными убытками в течение части года, а в другие части года получать более значительную прибыль.)

Далее идут срочный заем и векселя, которые мы рассчитываем как кратное EBITDA:

- Срочная ссуда: 2.5x (мультипликатор EBITDA) × 3568 долларов США (LTM EBITDA) = 8920 долларов США (срочная ссуда)

- Облигации: 2,0x (мультипликатор EBITDA) × 3568 долл. США (EBITDA LTM) = 7136 долл. США (Облигации)

Наконец, мы рассчитываем собственный капитал в разделе «Источники». Обратите внимание, что это капитал, который должен вносить частный инвестор (спонсор), а не стоимость приобретаемого капитала: он просто равен общей сумме раздела «Использование» за вычетом всех других «Источников». Другими словами, это «пробка», которая решается, когда все остальное известно.Любые потребности в капитале для транзакций, указанные в разделе «Использование», которые не покрываются другим «Источником» средств, должны покрываться спонсором.

30 535 долларов (общие источники) — 8 920 долларов (срочная ссуда) — 7 136 долларов (ноты) — 1154 доллара (избыточные денежные средства) = 13 325 долларов (спонсорский капитал)

В качестве примечания: Комиссия за финансирование рассчитывается следующим образом:

- Револьвер: 500 долларов США (наличие револьвера) × 2,5% комиссии за финансирование в виде процента от заявленной доступности = 13 долларов США.

- Срочная ссуда: 8 920 долларов США × 3,0% комиссии за финансирование в виде процента от основной суммы = 268 долларов США.

- Примечания: 7 136 долларов США × 3,0% комиссии за финансирование в виде процента от основной суммы = 214 долларов США.

Сборы за финансирование затем суммируются (13 долларов + 268 долларов + 214 = 494 доллара после округления) и связываются с записью «Сборы за финансирование» в разделе «Использование».

Затем мы рассчитываем новую деловую репутацию, которая будет добавлена к балансу компании через корректировку после завершения LBO.Новый гудвилл, генерируемый транзакцией, представляет собой приобретение капитала (19 757 долларов США) за вычетом текущей балансовой стоимости капитала целевой компании (18 838 долларов США). Разница — это премия (919 долларов), уплаченная за приобретение целевой компании. Нам просто нужно сделать одну корректировку этого показателя, чтобы получить окончательное значение доброй воли.

Затем мы рассчитываем нематериальную надбавку (919 × 35% = 322 доллара). Это часть уплаченной премии, которая, как мы предполагаем, будет направлена на увеличение балансовой стоимости нематериальных активов в балансе.Это сделано, по крайней мере, частично, чтобы минимизировать сумму деловой репутации, возникающей в результате покупки компании.

Затем мы рассчитываем отложенное налоговое обязательство (322 доллара × 35% = 113 долларов). Отложенное налоговое обязательство (DTL) возникает из-за того, что нематериальная списание происходит в финансовой отчетности, но на налоговой основе (то есть в налоговой отчетности компании) стоимость активов не изменяется. Со временем DTL будет амортизироваться в финансовой отчетности как расход, и этот расход не подлежит вычету для целей налогообложения.Эта разница будет уменьшаться каждый год, когда списывается амортизация.

Теперь, когда у нас есть объяснение этой сложной концепции: новая деловая репутация — это просто премия за вычетом нематериальной надбавки плюс отложенное налоговое обязательство: 919 долларов — 322 доллара + 113 долларов = 710 долларов.

После того, как мы заполнили таблицу «Источники и использование» и рассчитали новый гудвилл, мы можем внести необходимые корректировки проформы баланса в финансовую отчетность компании в анализе LBO. Деловая репутация в размере 710 долларов и нематериальная компенсация в размере 322 долларов будут добавлены в качестве активов в предварительную корректировку баланса, в то время как отложенное налоговое обязательство в размере 113 долларов будет добавлено в качестве обязательства.Таким образом, новые чистые активы (активы — Liabilites), добавленные к балансу, = 710 долларов США + 322 доллара США — 113 долларов США = 919 долларов США, что в точности равно премии, уплаченной за собственный капитал компании, по отношению к ее балансовой стоимости.

Краткое изложение соображений LBO

Следующий рисунок суммирует некоторые из наиболее важных высокоуровневых аспектов типичного LBO, таких как стратегия, мультипликаторы, ковенанты и время. Все эти вещи должны быть приняты во внимание аналитиком при построении правильной модели анализа LBO:

← Трехстороннее финансовое моделирование Оценка слияний и поглощений (M&A) →Все, что вам нужно знать

Вы думали о стратегии выхода из бизнеса? Если да, то вы, вероятно, рассматривали несколько вариантов — от первичного публичного размещения до ликвидации.

Но если вы, как многие владельцы бизнеса, закрывать двери навсегда — это не то, что вы имели в виду, когда создавали свою компанию. Как говорит Тони, «бизнес для гладиаторов». Вы усердно трудитесь и заслуживаете награды. Если вы готовы продать и перейти к следующему увлечению, вы можете рассмотреть возможность выкупа с использованием заемных средств.

Что такое выкуп с использованием заемных средств?

Выкуп с использованием заемных средств, также называемый LBO, представляет собой финансовую сделку, при которой компания приобретается за счет сочетания капитала и долга, поэтому денежный поток компании является обеспечением, используемым для обеспечения и выплаты заемных денег.

Простыми словами, что такое LBO? Выкуп с использованием заемных средств — это когда одна компания приобретает другую, используя значительный объем финансирования, что означает, что выкуп финансируется за счет долга. Компания, осуществляющая эквайринг в рамках выкупа с использованием заемных средств, обычно это частная инвестиционная компания, будет использовать свои активы в качестве заемного капитала. Активы и денежные потоки приобретаемой компании (называемой целевой компанией или продавцом) также используются в качестве залога и для оплаты стоимости финансирования.

Цель LBO — позволить компании совершить крупное приобретение, не вкладывая большого капитала.В наиболее типичном примере выкупа с использованием заемных средств соотношение долга 90% к капиталу 10%. Хотя выкуп с использованием заемных средств может быть сложным и занять некоторое время, он может принести пользу как покупателю, так и продавцу, если все будет сделано правильно.

Почему предприятия используют LBO?

Выкуп заемных средств часто является частью стратегии слияний и поглощений (M&A).Иногда они также используются для привлечения конкурентов и выхода на новые рынки, чтобы помочь компании диверсифицировать свой портфель. Покупатели любят выкуп с использованием заемных средств, потому что им не нужно вкладывать слишком много собственных денег, что позволяет им сообщать о более высокой внутренней норме доходности (IRR). Короче говоря, LBO позволяют компаниям повысить доходность капитала.

Почему целевая компания хочет продавать через LBO? На самом деле это относительно распространенный метод продажи бизнеса. Продавец может получить желаемую цену за свой бизнес и у него есть способ выйти из компании с твердым планом.Выкуп с использованием заемных средств — идеальная стратегия выхода для владельцев бизнеса, которые хотят обналичить в конце своей карьеры.

Вот несколько дополнительных причин, по которым владелец бизнеса может рассмотреть возможность выкупа с использованием заемных средств:1. Сделать публичную компанию частной

Если вы управляете публично торгуемой компанией, вы можете использовать выкуп с использованием заемных средств для консолидации публичных акций и передачи их частному инвестору, который снимает акции с рынка.В этом случае инвесторы будут владеть большей частью или всей вашей компанией и примут на себя долговые обязательства по сделке. Например, LBO полезен, если бизнес необходимо переупаковать и вернуть на рынок после внесения корректировок, чтобы сделать его более конкурентоспособным. Когда компания возвращается на рынок в качестве первичного публичного предложения (IPO), это может быть сделано с помпой, возобновляя интерес общественности к компании.

2.Разбить крупную компанию

Многие владельцы бизнеса использовали стратегии повышения эффективности, чтобы сделать свои компании прибыльными и привлекательными для потенциальных покупателей.Однако некоторые компании становятся настолько крупными и неэффективными, что покупателю становится более выгодно использовать выкуп с использованием заемных средств, чтобы разделить их и продать как серию более мелких компаний. Этих отдельных продаж обычно более чем достаточно, чтобы погасить ссуду на покупку компании в целом. Если у вас есть компания с разными целевыми рынками для различных продуктов, это может быть хорошим вариантом. LBO этого типа может дать небольшим компаниям больше шансов на рост и выделение, чем они были бы в составе неэффективного конгломерата.

3. Чтобы улучшить компанию, которая отстает от результатов

Если инвестор считает, что ваша компания в конечном итоге может стоить намного больше, чем сейчас, выкуп с использованием заемных средств может быть хорошим вариантом.Инвестор принял бы на себя долг, полагая, что удержание компании в течение определенного времени увеличит ее стоимость и позволит им выплатить долг и получить прибыль. В этом типе выкупа с использованием заемных средств вы, как владелец бизнеса, захотите выйти из компании до того, как она станет прибыльной, но не жертвуете прибылью, которая, вероятно, будет получена в будущем. Получение денег LBO от покупателя поможет вам реализовать часть этой прибыли прямо сейчас, чтобы вы могли обратить свой взор на другие предприятия.

4. Приобрести конкурента

Другой распространенный выкуп с использованием заемных средств происходит, когда небольшая компания хочет быть приобретена более крупным конкурентом.Это позволяет небольшой компании резко расти и может помочь им привлечь новых клиентов и быстрее масштабироваться, чем они были бы в состоянии без приобретения. Как правило, компания-покупатель сохраняет ваш ключевой персонал, поэтому вам не нужно беспокоиться о том, что тщательно выбранная вами команда останется без работы. Это может быть хорошим способом привлечь к работе других инвесторов и знающих лидеров и воспользоваться преимуществами повышения уровня коллег.

Имея более сильную и разнообразную команду, вы можете вывести ранее неэффективную компанию на новый уровень, если вы хотите остаться в компании.Многие владельцы бизнеса продают свою компанию через выкуп с привлечением заемных средств, но остаются консультантами, чтобы сохранить связи и помочь бизнесу продолжать расти. Другие владельцы бизнеса используют LBO как способ полностью выйти из компании и заняться тем, в чем у них больше энтузиазма и прибыльности.

Типы выкупа с использованием заемных средств

Чтобы полностью ответить на вопрос «Что такое выкуп с использованием заемных средств?», Мы должны понимать, что существует несколько различных типов LBO, каждый из которых соответствует своему сценарию.

Управленческий выкуп (MBO)При выкупе менеджментом текущая управленческая команда выкупает текущего владельца.Владельцы бизнеса часто предпочитают MBO, если они выходят на пенсию или если мажоритарный акционер хочет покинуть компанию. Они также полезны для крупных предприятий, которые хотят продавать подразделения, которые работают неэффективно или не имеют существенного значения для их стратегии. Когда бизнес преуспевает, покупатели получают больший финансовый стимул, чем если бы они оставались наемными работниками.

Выкуп менеджеров имеет много преимуществ, в частности, непрерывность операций. Когда команда менеджеров не меняется, собственник может рассчитывать на более плавный переход, и бизнес продолжит работать с прибылью.

Управленческий бай-ин (MBI)На бумаге покупка менеджмента работает аналогично выкупу менеджмента, но есть заметные отличия. В этом сценарии бизнес выкупают внешние инвесторы, которые затем заменяют управленческую команду, совет директоров и другой персонал своими собственными представителями.MBI обычно возникают, когда компания недооценена или работает недостаточно эффективно.

Покупки менеджмента не обладают той стабильностью, которой известны выкупы менеджмента. Фактически, MBI часто создают нестабильность, поскольку заменяются целые команды. Тем не менее, MBI действительно предоставляют стратегию выхода для владельцев, которые хотят уйти на пенсию или которые находятся во власти над головой — и для покупателя они могут быть хорошей инвестиционной возможностью при правильном обращении.

Вторичный выкупВторичный выкуп — как следует из названия — это выкуп за выкуп.Вот как это работает: спонсор частного капитала берет на себя управление бизнесом через LBO. Вместо того, чтобы продавать его обратно публике, как в традиционном LPO, они затем продают этот бизнес другой фирме. Это позволяет продавцу прекратить всякое участие в бизнесе, давая им немедленную ликвидность и полный перерыв.

Преимущество вторичного выкупа для покупателя состоит в том, что он может улучшить бизнес и продать его населению по более высокой цене. Они также полезны для предприятий, которые работают в очень специфической нише, небольших размеров или предприятий с высокими денежными потоками, но медленными темпами роста.Эти виды бизнеса обычно не привлекают инвесторов в публичные акции.

Выгоды от выкупа с использованием заемных средств

УLBO есть очевидные преимущества для покупателя: они тратят меньше собственных денег, получают более высокую рентабельность инвестиций и помогают компаниям изменить положение дел.Они видят большую рентабельность собственного капитала, чем при других сценариях выкупа, потому что они могут использовать активы продавца для оплаты стоимости финансирования, а не свои собственные. LBO также может снизить налогооблагаемый доход бизнеса, чтобы покупатель получил налоговые льготы, которых у него не было раньше.

Что такое LBO для продавца и почему они выбирают именно его? Одним из основных преимуществ выкупа с использованием заемных средств является возможность продать бизнес, который, возможно, не достиг максимальной производительности, но все же имеет денежный поток и потенциал для роста.Если LBO улучшает положение компании на рынке — или даже спасает ее от неудач, — от этого выиграют акционеры и сотрудники. Если покупателем является текущее руководство, сотрудники также могут получить выгоду от руководителей, которые теперь более вовлечены в бизнес, потому что им принадлежит большая доля.

Выкуп с использованием заемных средств также позволяет таким группам, как сотрудники или члены семьи, приобретать компанию, если, например, текущий владелец уходит на пенсию, что также может привести к большей вовлеченности. Наконец, если целевая компания является частной, продавец может получить налоговые преимущества от LBO.

Критика выкупа заемных средств

В LBO то же кредитное плечо, которое позволяет получить большую прибыль, также сопряжено с большим риском.Для покупателя нет права на ошибку, и если он не сможет выплатить долг, он вообще не получит возврата. В зависимости от того, как покупатель определяет риск и насколько он или она склонны к риску, это может быть привлекательным или источником беспокойства.

Риски выкупа с использованием заемных средств для целевой компании также высоки. Процентные ставки по долгам, которые они берут на себя, часто высоки, что может привести к снижению кредитного рейтинга. Если они не могут обслуживать долг, конечный результат — банкротство.LBO особенно опасны для компаний на высококонкурентных или нестабильных рынках.

Помимо риска, стоит рассмотреть несколько критических замечаний по поводу выкупа с использованием заемных средств. Поскольку компания часто сосредотачивается на сокращении затрат после выкупа, чтобы быстрее выплатить долг, LBO иногда приводят к сокращению штата и увольнениям.Они также могут означать, что компания не инвестирует в такие вещи, как оборудование и недвижимость, что в долгосрочной перспективе ведет к снижению конкурентоспособности.

Еще одна критика LBO заключается в том, что они могут использоваться в хищнических целях. Один из способов, которым это происходит, — это когда руководство компании организует LBO, чтобы продать его себе и получить краткосрочную личную прибыль. Хищные покупатели также могут нацеливаться на уязвимые компании, привлекать их к частным лицам с использованием LBO, разбивать их и продавать активы, а затем объявлять о банкротстве и получать высокую прибыль.Это тактика, которую использовали частные инвестиционные компании в 1980-х и 1990-х годах, которая привела к выкупу с использованием заемных средств, получив отрицательную репутацию.

Выкуп заемных средств не всегда бывает хищническим. Но, как и в случае с любым бизнес-решением, важно рассмотреть все за и против, прежде чем подписывать пунктирную линию.

Примеры выкупа с использованием заемных средств

Чтобы по-настоящему понять выкуп с использованием заемных средств, вы можете взглянуть на примеры как выгодных, так и неудачных LBO.

PetsmartВыкуп PetSmart в 2014 году за 8,7 млрд долларов является одним из крупнейших примеров выкупа с использованием заемных средств. Выкуп был осуществлен британской фирмой BC Partners, которая считала, что сможет увеличить долю компании на рынке, заработав на ее онлайн-платформах, которыми раньше пренебрегали. Они приобрели Chewy.com в 2017 году и сделали его публичным в 2019 году, собрав почти 1 миллиард долларов.

SafewayДругой пример выкупа с использованием заемных средств — это сделка с Safeway 1986 года, когда Kohlberg Kravis Roberts (KKR) завершил дружественную сделку по цене 5 долларов.5 миллиардов. Совет директоров Safeway согласился избежать враждебного поглощения со стороны Герберта и Роберта Хафта из Dart Drug. Выкуп был профинансирован в основном за счет долга и соглашения о том, что Safeway продаст некоторые активы и закроет неэффективные магазины. Когда в 1990 году Safeway стала публичной после многих улучшений, KKR заработала почти 7,3 миллиарда долларов на своих первоначальных инвестициях, которые составили примерно 129 миллионов долларов.

Hilton HotelsВыкуп заемных средств может быть успешным во время экономических спадов.Достаточно взглянуть на пример LBO Blackstone Hilton Hotels в 2007 году — прямо перед финансовым кризисом. Экономика резко упала, и путешествия пострадали. Изначально Blackstone потеряла деньги, но выжила благодаря сосредоточению внимания на управлении и реструктуризации долга. В 2013 году компания Blackstone стала публичной на сумму 12 миллиардов долларов. Сегодня это один из самых успешных LBO за всю историю.

Macy’sВыкуп заемных средств не всегда был успешным. Поскольку у них высокое соотношение долга к собственному капиталу, существует высокий риск банкротства.Один из самых известных примеров неудач с LBO — это Macy’s. В 1985 году руководители Macy’s организовали выкуп с использованием заемных средств, который в то время был крупнейшим в истории розничной торговли. Финансовые аналитики думали, что это пойдет на пользу компании, но вместо этого они накапливали долги, которые компания не могла выплатить. В 1992 году Macy’s с долгом в 6 миллиардов долларов объявил о банкротстве. Тем не менее, они в конечном итоге пришли в норму, наслаждаясь прибыльностью в течение нескольких десятилетий, прежде чем падение продаж в последнее время привело к новым проблемам — на этот раз не связанным с выкупом заемных средств.

Подходит ли моя компания для выкупа с использованием заемных средств?

Существует пять типичных фаз жизненного цикла бизнеса. Знание того, на каком этапе находится ваша компания, может помочь вам решить, является ли выкуп с использованием заемных средств правильным вариантом или вам нужно отложить продажу.

— Первый этап — это этап запуска, на котором продажи обычно невысоки, но растут.

— Во второй фазе, называемой фазой роста, продажи быстро увеличиваются, и вы начинаете получать прибыль. Это этап, на котором вы оттачиваете свои предложения и пытаетесь сделать свой бизнес более привлекательным.

— На третьем этапе вытряхивание, пик продаж или медленный рост и снижение прибыли из-за выхода на рынок новых конкурентов и насыщения рынка.

— Зрелость, четвертая стадия, когда многие предприятия начинают стагнировать, а рентабельность снижается.Некоторые владельцы бизнеса могут продлить этот этап цикла, используя постоянные стратегические инновации или выходя на новые рынки.

— Пятая и последняя фаза — это спад, который отмечен сокращением прибыли и продаж и обычно заканчивается уходом владельца бизнеса с рынка.

Независимо от того, находится ли ваш бизнес на пике производительности и вы хотите получить прибыль, или ваш бизнес достигает пятой стадии жизненного цикла и вы думаете о выходе на пенсию, LBO может быть для вас хорошим вариантом.LBO предоставляют возможность выхода, которая является реальной для многих компаний.

Продажа вашей компании посредством выкупа с использованием заемных средств

Думаете о продаже своей компании через выкуп с использованием заемных средств? Если у вашего бизнеса положительный баланс, вы на правильном пути.Это означает, что у вас есть такие вещи, как материальные активы, хороший оборотный капитал и положительные денежные потоки. Положительный баланс означает, что кредиторы с большей вероятностью предоставят вам ссуду. Фирмы, стремящиеся приобрести компании путем выкупа с привлечением заемных средств, обычно также ищут проверенных менеджеров и разнообразных, лояльных клиентов. Они захотят найти способы быстро сократить расходы, продать непрофильные активы или найти синергетический эффект. Вашей компании не обязательно работать с максимальной производительностью, чтобы быть хорошим кандидатом на выкуп с использованием заемных средств.Компании, которые могут испытывать трудности из-за рецессии в их отрасли или плохого управления, но все еще имеют положительный денежный поток, также являются хорошими кандидатами на LBO. Инвесторы могут увидеть возможность повысить эффективность и улучшить бизнес и, следовательно, быть заинтересованы в его приобретении.

Принятие решения о выкупе вашей компании с привлечением заемных средств — это непростая задача.Вам нужно решить, почему вы начали бизнес, и достигли ли вы тех целей, которых хотите достичь. Как вы будете себя чувствовать после продажи? Есть ли у вас план на будущее, или, если вы в пенсионном возрасте, достаточно ли у вас средств в банке или инвестиций, чтобы получить незабываемую жизнь, которую вы желаете для своих золотых лет?

В конечном итоге, если вы спрашиваете себя: «Что такое выкуп с использованием заемных средств и подойдет ли он для моей компании?», Вам может быть полезно поработать с бизнес-тренером, который поможет вам рассмотреть все аспекты и принять лучшее решение для вас и Ваша компания.Бизнес-тренер может взглянуть на потенциального клиента объективно и без эмоций, которые вы, как владелец бизнеса, вызовете при принятии решения. С их помощью вы сможете принять твердое решение, которое лучше всего подходит для вашего будущего.

Несмотря на некоторую негативную прессу в последние годы, выкуп с использованием заемных средств является жизнеспособной стратегией выхода во многих ситуациях. Как и в случае с любым бизнес-решением, прежде чем принимать решение, взвесьте все за и против. Проявив немного интуиции, проведя много исследований и получив помощь бизнес-тренера, вы сделаете правильный выбор и увидите значительные личные и финансовые выгоды.

Готовы успешно продать свой бизнес?

Узнайте о преимуществах и недостатках выкупа с использованием заемных средств, а также о других стратегиях выхода, воспользовавшись оценкой Business Owner Evaluation Assessment, проведенной Тони Роббинсом.

Keene Advisors | LBO Primer

Обзор выкупа с использованием заемных средств

Выкуп заемных средств («LBO») — это приобретение компании («Цель») инвестором или группой инвесторов («Инвесторы по выкупу»), которые используют заемные средства для финансировать значительную часть покупной цены.Активы Target используются в качестве обеспечения, а денежный поток Target используется для выплаты процентов и основной суммы долга. Выкуп Инвесторы обычно занимают от 50 до 75% от общей покупной цены и инвестируют 25-50% капитала для финансирования оставшейся части покупной цены.

Выкуп Инвесторы нацелены на публичные компании (тип продолжающейся частной сделки), частные компании, семейные предприятия и подразделения государственных и частных компаний, которые обычно имеют следующие характеристики: стабильные денежные потоки, сильные рыночные позиции, хорошие перспективы роста, проверенная команда менеджеров и жизнеспособная стратегия выхода через три-пять лет, среди прочего.

Выкуп Инвесторы полагаются на сочетание сокращения долга и роста прибыли для увеличения стоимости своих вложений в акционерный капитал в Целевом объекте в течение периода их владения, который обычно составляет от трех до пяти лет. Выкуп Инвесторы обычно проводят полную или частичную монетизацию своих инвестиций в течение периода владения через сделку по продаже, рекапитализацию (и) дивидендов или посредством первичного публичного предложения («IPO») и последующих вторичных продаж акций. Инвесторы выкупа обычно нацелены на совокупную годовую доходность или внутреннюю норму доходности (IRR), составляющую 18+ процентов, и 2.Возврат наличных денег в 0+ раз.

Инвесторы выкупа конкурируют с корпорациями и другими инвесторами выкупа за возможности приобретения. Обычно корпорации имеют более низкую стоимость заимствования и гораздо меньшую стоимость собственного капитала. В результате инвесторы Buyout находятся в лучшем положении для размещения капитала при низких процентных ставках, благоприятных условиях кредитования (более высокое кредитное плечо, менее строгие ковенанты и т. Д.) И умеренных оценках. 2007 год был самым активным для LBO в США.История С.

Финансовая спонсорская деятельность в США

LBO для небольших компаний

Если вы хотите купить компанию, но у вас нет денег, подумайте о выкупе с использованием заемных средств. Заголовки в деловой прессе утверждают, что большинство LBO не являются крупными сделками под руководством менеджмента для компаний на миллиард долларов. Предприниматели годами использовали кредитное плечо для покупки небольших частных предприятий: всякий раз, когда покупатель не имеет необходимых денежных средств и берет в долг часть покупной цены под активы целевой компании (дебиторская задолженность, оборудование, инвентарь, недвижимость) или денежный поток (будущие денежные средства) , это LBO.

Когда я писал свою первую статью для HBR о выкупе с использованием заемных средств 11 лет назад, активы были всем, под что покупатели небольших компаний могли брать взаймы. 1 Банки и финансовые компании были тогда основными кредиторами LBO, при этом владелец забирал субординированный вексель на разницу между ценой покупки и суммой, которую покупатель мог занять под активы.

Сегодня LBO является обычным явлением, имеется множество источников и механизмов финансирования, хотя выкуп заемных средств на сумму менее 5 миллионов долларов с использованием «денежного потока» все еще необычен.Большая часть финансирования по-прежнему основывается на активах, но LBO с денежным потоком помогла заключить множество сделок на сумму, превышающую 10 миллионов долларов, когда активы целевой компании были недостаточными. (См. Вставку, озаглавленную «Ограничения LBO с потоком денежных средств».)

Вот совет, который поможет вам избежать некоторых распространенных ошибок при поиске лучшей сделки LBO; Моя главная цель — удержать вас от того, чтобы вы не нарушили свой выбор в пользу сделки, которой на самом деле нет.

Денежный поток, активы и цена

В каждом LBO, будь то денежный поток или связанный с активами, первоочередной задачей является удовлетворение требований кредитора по сделке.Среди множества других факторов кредиторы рассматривают взаимосвязь между активами, денежным потоком и ценой. Как и в хорошем рецепте, все это должно быть синхронизировано, чтобы сделка сработала. Активов должно быть достаточно для защиты ссуды, поступающих денежных средств должно быть достаточно для обслуживания долга, а цена должна соответствовать как денежному потоку, так и активам.

Я знаю о специализированном принтере, который продавался. В нем синхронизировались два фактора, но не третий. Компания, объем продаж которой составил около 5 миллионов долларов, сообщила о высокой прибыли до налогообложения в прошлом году в размере 22% от продаж, или около 1 доллара.25 миллионов. Цена была вполне разумной — 5 миллионов долларов, что в четыре раза больше дохода до налогообложения. Проблема заключалась в нехватке активов. В отличие от многих принтеров, у компании было небольшое, простое и недорогое оборудование. Это сделало компанию эффективной, но покупатель, взявший займ под ее активы (дебиторскую задолженность, инвентарь и оборудование), вряд ли принесет 2 миллиона долларов, оставив огромный разрыв в 3 миллиона долларов. Ясно, что это не было выполнимым LBO на основе активов. В конце концов, бизнес был продан с помощью варианта LBO с денежным потоком, когда покупатель собрал группу и предложил существенное обеспечение по ссуде.

Помните, что денежный поток должен использоваться как минимум для трех целей: для обслуживания основного долга; для обслуживания младшего, субординированного долга; и платить предпринимателю. 2 Если этот поток настолько мал, что на зарплату предпринимателя остается меньше, чем необходимо для жизни, бессмысленно пытаться заключить сделку. В волнении от перспективы покупки собственной компании об этой не такой уж незначительной детали можно забыть. Но не бросайтесь в ситуации, которые слишком малы даже для ближайшего времени.

Если стоимость актива высока для цены и денежного потока, вы можете произвести LBO, продав активы, используя выручку для уменьшения долга, а затем управляя компанией тем, что осталось. В более крупных сделках это называется стоимостью разрыва, что означает, что стоимость частей больше, чем стоимость целого.

Одна группа, заинтересованная в приобретении, узнала о возможной продаже активов на Западном побережье корпорацией из Нью-Йорка, которая, очевидно, не знала, что ее дочерняя компания владеет ценной недвижимостью.Группа купила дочернюю компанию, а затем отделила стоимость скрытых активов от производственного бизнеса. Затем он продал производственный бизнес по цене, заплаченной за весь пакет, включая недвижимость. Группе осталось десять акров желаемой собственности по нулевой цене! Но прежде чем вы начнете надеяться, давайте посмотрим на эту сделку в перспективе: это был экстраординарный переворот. Обратная ситуация, когда слишком мало активов, гораздо более вероятна, что требует LBO денежного потока.

Что такое хоккуемые активы?

Принимая тот факт, что в троице денежный поток-активы-цена должен быть порядок, следующий вопрос заключается в том, под какую часть этих активов вы действительно можете занять.Записи в балансе по дебиторской задолженности, запасам и основным средствам могут создать впечатление, что у компании более чем достаточно активов для поддержки LBO, но некоторые активы имеют тенденцию сокращаться в глазах кредитора. Я называю активы, которые финансовые учреждения щедро ссужают под залог (и которые, следовательно, имеют решающее значение), ненадежными активами. Денежные средства, дебиторская задолженность, инвентарь, оборудование, земля и здания в той или иной степени являются ценными активами.

Наличными. Самый скакательный.Если вы покупаете компанию путем приобретения акций, естественно, вы получаете все активы, включая наличные. Эти деньги, конечно же, могут быть использованы вами для оплаты собственнику. Однако, учитывая надвигающуюся отмену налога на прирост капитала, совет директоров поддерживает идею оставить наличные в бизнесе и продавать их по ставкам налога на прирост капитала. Тем не менее, наличие наличных всегда составляет 100%.

Дебиторская задолженность. Планов по заимствованию под дебиторскую задолженность примерно столько же, сколько банков, ориентированных на оптовую торговлю.Но в основном есть два подхода: факторинг и залог.

При факторинге компания продает право собственности на дебиторскую задолженность с правом регресса или без права регресса в случае неуплаты. Одним из недостатков является то, что факторы требуют больших финансовых затрат. Если продажа осуществляется без права регресса, эффективная ставка, включая дисконтирование дебиторской задолженности, может составлять до 5% в течение 30 дней, что составляет колоссальные 60% годовых. Только по этой причине вы, вероятно, захотите избежать факторинга.

Но с другой стороны, факторы обычно не требуют привлекательного баланса или значительного собственного капитала.Вот почему факторинг распространен в компаниях с небольшой чистой стоимостью, таких как производители одежды, оборудование которых в основном состоит из швейных машин. Однако факторинг редко встречается в большинстве отраслей не только из-за высоких процентных ставок, но и из-за того, что продажа дебиторской задолженности имеет тенденцию отпугивать клиентов.

Безусловно, залог является более популярным подходом к заимствованию под дебиторскую задолженность в LBO. При залоге банк или финансовая компания получает обеспеченный процент по дебиторской задолженности путем подписания соглашения об обеспечении с заемщиком и подачи финансового отчета в государственный капитал.Поступая таким образом, кредитор предъявляет претензию к дебиторской задолженности и ссужает ее под свою обеспеченную позицию. Право собственности на дебиторскую задолженность остается за компанией.

Чтобы завершить сделку, большинство покупателей занимают каждый доллар, который могут. Банки обычно ссужают от 70% до 80% «приемлемой» дебиторской задолженности или менее 70%, если они подозрительны. Будь осторожен. Если вы недооценили денежный поток, заимствование максимальной суммы может вызвать у вас проблемы. Если вы взяли взаймы 90% своей дебиторской задолженности и должны вернуться в банк со шляпой в руке, откуда взяться заемной базе? Но если предоставляется ссуда на 60%, банк может поднять ее до 70%, 80% или 90%, если вам нужны наличные.

Чтобы иметь право, дебиторская задолженность обычно должна быть просрочена не более чем на 90 дней, а также должна пройти некоторые другие тесты. Обратите внимание, что это означает просрочку, а не 90 дней со дня выставления счета. В бизнесе по производству слуховых аппаратов дебиторская задолженность, как правило, является довольно старой в обычном понимании, потому что розничный торговец / покупатели, которые обычно недокапитализированы, должны дождаться выплаты, прежде чем они смогут расплатиться. Поскольку в этом участвует Medicare, задержки могут быть долгими. Один производитель слуховых аппаратов, пытающийся получить ссуду, утверждал, что его дебиторская задолженность является хорошим залогом, даже если она устарела; убыток компании по безнадежным долгам составил всего 1%.Но банк сказал нет; он придерживался почти всеобщего мнения о том, что дебиторская задолженность старше 90 дней бесполезна.

Дебиторская задолженность также должна пройти тесты на «коэффициент концентрации» или его противоположность, «коэффициент дисперсии». Если большой процент (что бы это ни значило) бизнеса компании приходился на одного или нескольких клиентов, банк может сделать вывод, что у компании есть фактор концентрации. Это воспринимается как плохо, потому что, если этот клиент перестанет оплачивать все свои счета, даже на короткое время, внезапная остановка денежного потока — по какой-либо причине — обернется для компании потенциальной катастрофой.

Эту проблему можно решить с помощью страхования дебиторской задолженности (доступно в некоторых штатах) или финансирования финансовой компанией. Один поставщик, которого я знаю, выполнял 90% своего бизнеса с Ford Motor Company; Форд, безусловно, представлял собой хороший кредитный риск, но, безусловно, имел фактор концентрации. Банки не стали трогать дебиторскую задолженность, но поставщик получил ссуду от финансовой компании, которая знала и уважала владельца. В некоторых случаях банк и финансовая компания могут разделить ссуду до тех пор, пока условия не улучшатся и банк не сможет взять на себя весь кредит.

Коэффициент дисперсии является следствием наличия большого количества мелких дебиторских задолженностей от многих разрозненных клиентов. Поскольку взыскание небольшой дебиторской задолженности может стоить больше, чем она стоит, многие банки, вероятно, откажутся предоставлять ссуду по всей дебиторской задолженности по , а не только малой. Одна компания по быстрой печати имела более 5000 счетов с регулярными заказами на сумму от 50 до 300 долларов, что приводило к тысячам и тысячам счетов-фактур на небольшие суммы. Дебиторская задолженность компании не соответствовала менталитету пары крупных банков Западного побережья, и они отказались заключить сделку.В конце концов, небольшой, но голодный оптовый банк выдал ссуду на 80% дебиторской задолженности.

Покупатели сервисных компаний могут столкнуться с банками, которые вообще не рассматривают возможность кредитования дебиторской задолженности. Логика, лежащая в основе этой практики или непрактичности, немного шаткая, но в целом банки считают, что взыскание дебиторской задолженности в лучшем случае затруднено, когда продукт представляет собой услугу. Какой бы ни была причина, имейте в виду, что если вы занимаетесь бизнесом в сфере услуг, у вас могут возникнуть проблемы с размещением дебиторской задолженности, особенно с банком.